Instrumente des Kostenmanagements

Zusätzlich zu den Bereichen Sales & Profit, Product Costing, Cost Center sowie Balace & Cash Flow stehen ergänzende Kostenrechnungssichten und Instrumente des Kostenmanagements zur Verfügung.

Projektkostenrechnung

Zu unseren Lösungen gehören auch Instrumente zur Planung und Steuerung von komplexen Projekten. Dabei können Gemeinkostenprojekte, Marketingprojekte (bspw. Messen), Investitionsprojekte, Entwicklungsprojekte und Standardaufträge im System geplant und abgerechnet werden.

Die Projektkostenrechnung stellt somit eine zusätzliche Sicht bzw. Dimension zur Kostenstellen/Kostenartenrechnung dar. Als Teilgebiet des Projektcontrolling werden die Erfassung, Verfolgung und Darstellung der Projektkosten unterstützt. Hierbei erfolgt eine parallele Betrachtung von Leistungen und Kosten. Die Projektkostenrechnung dient ferner auch zur kostenrechnerischen Überwachung langfristiger Fertigungsprozesse (bspw. in der Einzelfertigung) bei denen die Leistungserstellung häufig ein oder mehrere Geschäftsjahre dauert..

Prozesskostenrechnung

Zur Planung, Steuerung und Verrechnung der Kosten indirekter Leistungsbereiche steht eine leistungsfähige Prozesskostenrechnung zur Verfügung. Im Hinblick auf standardisierbare und von hoher Wiederholungshäufigkeit geprägter Prozesse in Verwaltungsbereichen können die Kosten anstatt über Gemeinkostenzuschläge nach detaillierten Prozessmengen und Prozesskostensätzen im Rahmen von Vorgangs- oder Prozesskalkulationen auf die Produkte oder andere Bezugrößenobjekte verrechnet werden.

Die Prozesskostenrechnung ist nicht nur eine Ausrichtung der Kostenzuordnung auf eine neue Kostenstellendimension, sondern ein Instrument zur mittel- und langfristigen, strategieorientierten Steuerung der Gemeinkosten. Sie zeigt die »Kostentreiber« auf, die für die strategische Positionierung des Unternehmens entscheidend sind. Die Prozesskostenrechnung setzt an den Praxismängeln der traditionellen Kostenrechnungssysteme an. Da die produktspezifischen Komplexitätskosten aufgrund von Variantenvielfalt, Bestellvorgängen, Kundenaufträgen etc. den überwiegenden Teil der Gemeinkosten ausmachen, steht die Analyse der Einflussfaktoren auf die bei der Erstellung eines Produktes entstehenden Gemeinkosten - »cost-driver« -, die nicht leistungsmengeninduziert sind, im Mittelpunkt der Prozesskostenrechnung. Als Hauptaufgaben der Prozesskostenrechnung werden die dynamischen Kostenmanagementfunktionen der Planung, Steuerung, Kontrolle und Rationalisierung herausgestellt. Neben dem vom Produkt mengenproportional verursachten Ressourcenverbrauch können nun auch die Kosten der Komplexität produktbezogen sichtbar gemacht werden. Mit den Komplexitätskosten bietet sich ein neues Rationalisierungspotenzial, welches bereits in der Phase der Produktentwicklung und Konstruktion beeinflusst werden kann.

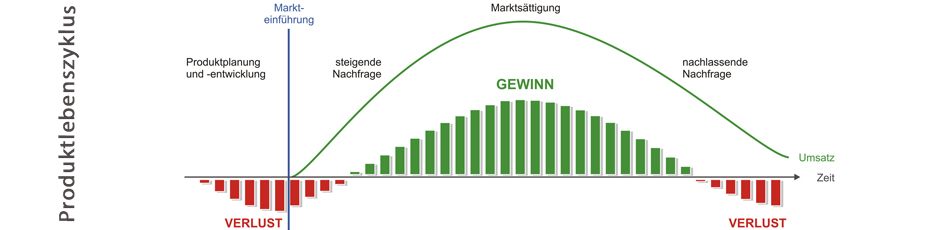

Target Costing

Target Costing ermöglicht ein zielorientierte Kostenplanung und -steuerung für ein gegebenenfalls noch zu entwickelndes Produkt. Die traditionellen Kostenrechnungssysteme beziehen sich auf bestehende Produktions- und Beschaffungsbedingungen. Das Target Costing als Kostenmanagementsystem ermöglicht die Ableitung von Kostenvorgaben aus den prognostizierten Absatzmarktbedingungen unter Berücksichtigung einer vorab festzulegenden Gewinnspanne.

Die zentrale Fragestellung des Target Costing bezieht sich darauf, wie viel ein Produkt kosten darf, anstelle der zentralen Fragestellung traditioneller Kostenrechnungssysteme, wie viel ein Produkt voraussichtlich kosten wird. Die im Target Costing definierten Produktzielkosten haben den Charakter von Kostenobergrenzen, deren Einhaltung als Ziel der Kostensteuerung zu verstehen ist. Die Produktzielkosten sind somit die maximalen Kosten, die ein Produkt mit definierten Funktionen und festgelegter Qualität unter Beachtung von Anforderungen der Zielmärkte und von Konkurrenzprodukten verursachen darf. Die Zielkosten sind bereits zu Beginn der Entstehungsphase eines Produkts zu ermitteln und gemäß den Präferenzen potenzieller Kunden nach bestimmten Disaggregationsvorschriften auf die jeweiligen Produktfunktionen und die zur Funktionserfüllung beitragenden Produktkomponenten aufzuspalten. Das Ergebnis dieser Zielkostenspaltung stellen funktions- und komponentenbezogene Zielkosten dar, die als Vorgaben im Rahmen der Produktentwicklung aufzufassen sind. Unsere integrierten Lösungen unterstützen den Prozess der Zielkostenfindung. Alle Informationen fließen in der Targetkalkulation zusammen. Ausgehend vom Marktpreis und dem geplanten Gewinn ist die Größenordnung für den restlichen Kostenblock definiert. Stücklisten und Arbeitspläne der enthaltenen Baugruppen werden aufgrund der technischen Veränderungen angepasst bzw. neu erstellt. Prozesse, Quoten und Zuschläge komplettieren die Gesamtkosten.